Neste texto lembramos de algumas obrigações tributárias para as quais os administradores de condomínios e de associações de moradores devem se atentar.

Você sabia que os condomínios e associações de moradores também devem cumprir algumas obrigações tributárias? Há casos em que o recolhimento de impostos dentro deste contexto não é do conhecimento de todos e tal obrigação pode acabar passando despercebida, ocasionando uma série de problemas e dores de cabeça no futuro. Hoje trazemos uma lista dos principais impostos a serem pagos pelas associações e pelos condomínios. Veja a seguir:

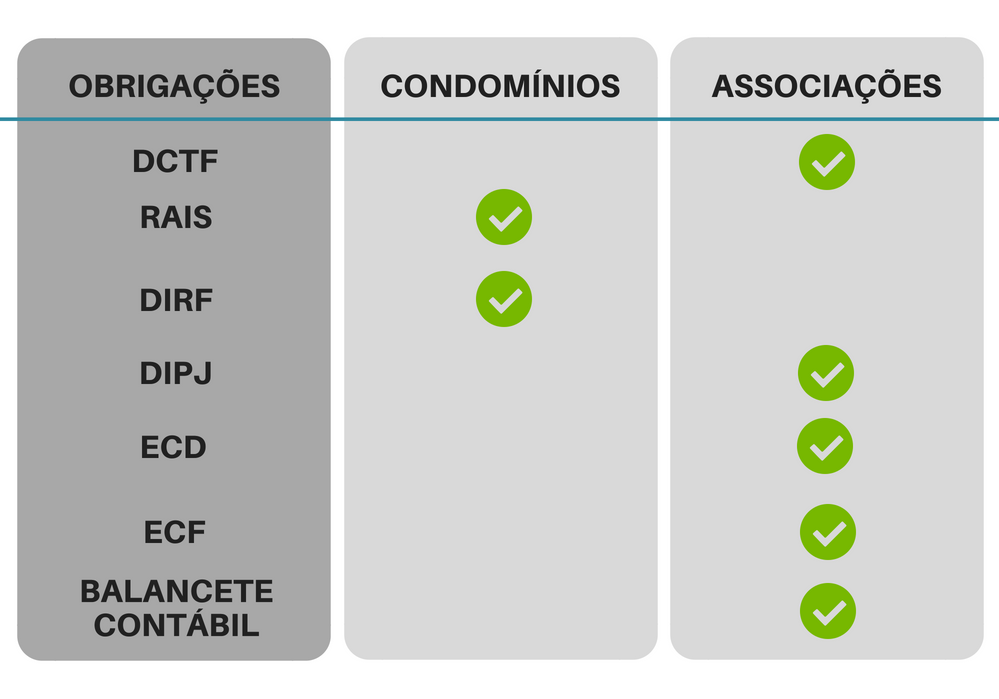

DCTF (Declaração de Débitos e Créditos Tributários Federais)

Segundo a legislação vigente, deverão apresentar a DCTF as pessoas jurídicas de direito privado em geral, e neste caso encontram-se as associações de moradores. Este documento deve ser elaborado mediante a utilização do Programa Gerador da Declaração (PGD) e transmitido pela internet com a utilização do programa Receitanet, contendo, por exemplo, os tributos de IRPJ, IRPF e CSLL, entre outros. As pessoas jurídicas devem apresentar a DCTF até o 15 o dia útil do 2 o mês subsequente ao mês em que se instituiu a associação. Aquele que deixar de apresentar a declaração no prazo fixado ou que o apresentar com incorreções ou omissões estará sujeito à multa mínima de R$500,00 quando for pessoa jurídica ativa.

RAIS (Relação Anual de Informações Sociais)

Este é o documento enviado ao Ministério do Trabalho com o objetivo de recolher dados sobre as atividades trabalhistas e controlá-las. A sua declaração, portanto, é feita com base nos funcionários e prestadores de serviço do condomínio. O prazo para a entrega da RAIS no ano de 2018 se estendeu do dia 23 de janeiro até o dia 23 de março. Após esse período a entrega da declaração continua sendo obrigatória, porém estará sujeita à multa. O estabelecimento ou entidade que não entregar a RAIS no prazo legal ficará sujeito à multa que começará em R$ 425,64 acrescidos de R$ 106,40 por bimestre de atraso.

DIRF (Declaração do Imposto sobre a Renda Retido na Fonte)

O presente documento consiste na declaração feita pelas fontes pagadoras com o objetivo de informar à Secretaria da Receita Federal os rendimentos pagos a pessoas físicas, por exemplo, por meio de notas fiscais, como CNPJ da empresa, número da nota, valor e código. O prazo para a declaração é anual, com vencimento no último dia útil do mês de fevereiro de cada ano. Para efeito de multa, o valor mínimo a ser aplicado é de R$200,00 tratando-se de pessoa física, pessoa jurídica inativa e pessoa jurídica optante pelo regime de tributação na Lei n. 9.317 de 5 de dezembro de 1996. Nos demais casos, a multa chega a R$ 500,00.

DIPJ (Informações Econômico-Fiscais da Pessoa Jurídica)

Assim como a DCTF, todas as pessoas jurídicas de direito privado estão obrigadas a apresentar a DIPJ. Essa declaração tem o objetivo de informar os rendimentos da associação à Receita Federal. Substituída, a partir do ano-calendário 2014, para Escrituração Contábil Fiscal (ECF), ela deverá ser transmitida anualmente ao Sistema Público de Escrituração Digital (Sped) até o último dia útil do mês de julho do ano seguinte ao ano-calendário a que se refere. A multa mínima para o caso de ausência da declaração será de R$500,00.

ECD – Escrituração Contábil Digital (Sped Contábil)

O Sped (Sistema Público de Escrituração Digital) unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração contábil e fiscal dos empresários e das pessoas jurídicas, inclusive imunes ou isentas. A ECD será transmitida anualmente ao Sped até o último dia útil do mês de maio do ano seguinte ao ano-calendário que se refere a escrituração. A multa por apresentação extemporânea para pessoas jurídicas que sejam imunes ou isentas consiste no valor de R$500,00.

ECF (Escrituração Contábil Fiscal)

Como dito anteriormente, a ECF substituiu a DIPJ a partir do ano-calendário 2014, com entrega prevista para o último dia útil do mês de setembro do ano posterior ao do período da escrituração no ambiente do Sistema Público de Escrituração Digital (Sped). De acordo com a legislação, em casos de não apresentação da ECF no prazo estabelecido, ou de apresentação com incorreções ou omissões, a multa será de R$ 500,00 por mês-calendário ou fração.

Balancete Contábil

O balancete contábil, ou balancete verificador, é um relatório que tem como objetivo demonstrar as movimentações financeiras, isto é, as entradas e saídas de dinheiro tanto dos condomínios (caso optem por realizá-lo) quanto das associações e deve ser fechado mensalmente a fim de se prestar contas aos moradores. Não consiste em obrigação legal.

Abaixo, confira uma tabela indicando quais tributos ou procedimento correspondem a cada caso:

Ficou na dúvida sobre o que o seu condomínio precisa recolher ou não sabe como faze-lo? Conte com os serviços de uma administradora de condomínios, conheça a Super Zelo Condomínios!